Mai știți că acum ceva timp povesteam că am găsit niște bani la saltea? La propriu?!

Sigur, atunci a fost un context, adică am tot avut impresia că banii ăia s-au pus deja la bursă și pentru o despăgubire, dar de fapt, pusesem mult mai puțin. Cert e că am găsit o sumă decentă pusă înainte de pandemie la „culcuș”.

Doar vreau să vă zic că sunt prost încă o dată. Mi-am mai amintit de niște titluri de stat. Acum mi-e ceva neclar: erau puse la trezorerie și habar n-am dacă a expirat subscrierea sau, în frica din pandemie, nici n-am mai făcut-o, doar am mutat banii și n-am mai subscris. Hârtiile nu le am, iar la trezorerie am prins-o pe femeia la 14:32, depășise programul de gravidă cu 2 minute. Cert e că în SPV n-aveam niciun cont, nu aveam nimic, iar hârtiile au dispărut când am făcut curățenie în apartamentul celălalt. Aici suma era de 4 ori mai mare.

Titlurile astea de stat sigur erau din categoria: pe minus. Asta că, dacă am subscris, am făcut-o cu dobândă de sub 4%. La ce inflație a fost… mă bucur că am ajutat statul. Mai am o singură tranșă la trezorerie, dar scap de ea în ianuarie. La fel, cu 3.75% dobânda.

Măcar am câștigat la bursă. Mă uitam în platforme, se fac aproape 2 ani de când tot depun acolo și mut din titluri de stat. Sigur, o migrare constantă a fost din Tezaur în Fidelis ca să văd exact ce naibii fac.

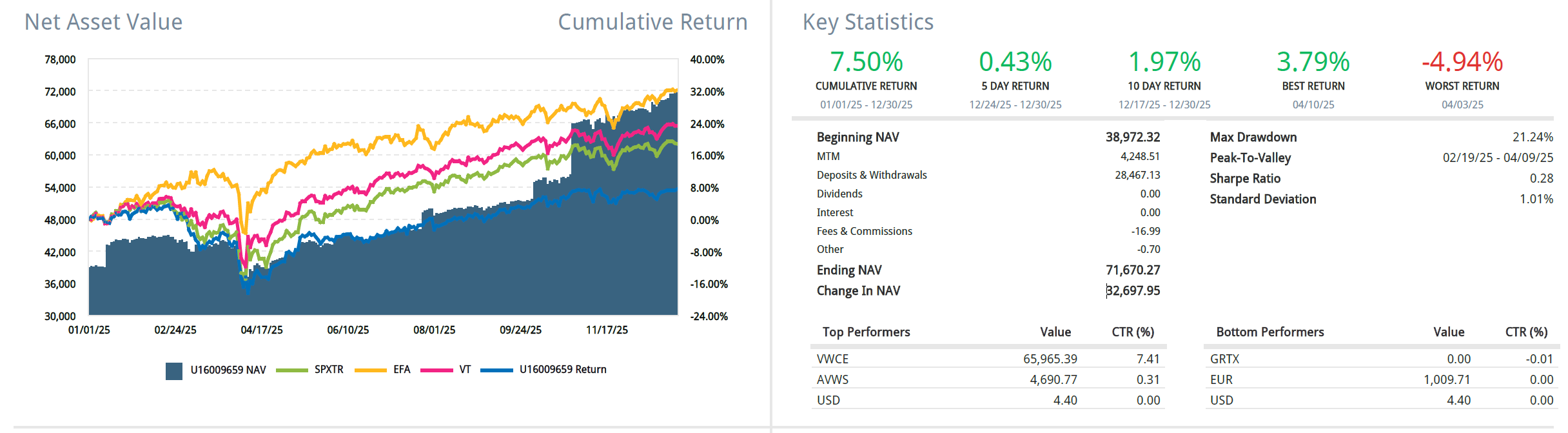

Citește și: Situația ETF-ului după ~1 an de investit

Portofoliul a fost destul de conservator, asta pentru că aveam în jur de 70% în titluri de stat. Acum am abordat o strategie diferită, am presupus că va veni și o perioadă mai calmă, fără inflație, așa că noile titluri de stat au între 5.5% și 6.5%. În euro!

În rest, ETF-urile îmbătrânesc și încep să producă. VWCE și chill pe extern și Patria Bet în România. Am făcut și un test cu niște acțiuni și funcționează dubios de bine și acelea. S-a apreciat foarte mult bursa locală de când s-a terminat cu nebunii. M-am oprit în a mai merge pe acțiuni individuale pentru optimizarea fiscală. Oricum, depășesc plafoanele pe firmă și nici nu folosesc anii ăștia banii de acolo, ci îi reinvestesc, așa că am hotărât să dau taxa de șmecherie pe ETF. Plus taxe mărite, per ansamblu.

Am mai gândit și că, dacă se vor lista pe bursă câteva firme mari din România vor fi introduse în ETF, așa cum a intrat și Hidroelectrica. Plus mișcarea cu Marea Neagră.

Pe extern, VWCE și-a redus un pic taxele anul ăsta și e mult mai frecventabil. Din 0.22% în 0.19% contează mult ca administrare. Amundi, deși are atât de mult spam pe online, atât de mulți îl promovează, cel pentru Small Caps nu mi se pare că aduce rezultate atât de bune. E și un context dubios. Poate mai acumulăm, deși e clar că mai marii din top 10 fac treabă.

Ca valoare, mă apropii de 100K. Una pe extern, alta pe intern, iar portofoliul tot crește. Mă minunez de fiecare dată. Am cotizat cu aproape 40K anul ăsta. Pentru un an atât de prost în care, în partea a 2 a anului m-am ocupat de viață, sunt mulțumit. Sigur, a ajuns în punctul ăla în care nu mai este susținut de economii. Adică, randamentul efectiv este de 35% strict pe ETF-uri că marja din titluri de stat rămâne aceeași. Strict ETF-ul s-a dus la 54% în valori absolute anul ăsta. Nu cred că vor mai fi creșterile astea!

Am de gând să vă povestesc anual despre evoluția portofoliului și asta pentru că vreau să vedeți că nu vorbesc de păcănele. Dacă erau păcănele nu discutam de randamente atât de mici. Văd în online fel de fel de băieți cu strategii agresive. Sunt bani munciți, nu îmi bat joc de ei. Pe de altă parte, am ajuns în punctul în care orice virgulă, orice procent în sus sau în jos contează. „Doare”, dacă vreți.

Partea bună, la toată treaba asta este că acum îmi permit și o cădere mai abruptă. DCA-ul ăsta făcut după cum m-a trecut capul s-a cam terminat. Adică nu mai pot pune sume atât de mari cât să miște portofoliul. Dacă strâng de un 5% peste inflație sunt fericit.

Și da, pe anul ăsta dacă trag linie și iau în considerare profitul nemarcat aș putea zice că s-a mai adus un „salariu”. Dar de acum va interveni dobânda compusă mult mai mult. Da, în perspectiva vreau ca portofoliul ăsta să fie o completare la pensie. Depinde și cât de mult voi reuși să pun deoparte pe termen lung.

Să vedem dacă pe anul 3 vin randamente mai bune. Au fost 2 ani buni, toți zic că se va opri creșterea bruscă. Oricum, componenta de „saving” n-o să mai fie prioritară ca anul ăsta. De fapt, cam de pe la jumătatea anului, când am fost singur că am trecut de 100K $ curat pe una dintre platforme am lăsat-o mai moale un pic și-am mai lăsat și pentru altele.

Mă bucur, însă, că am găsit o modalitate de a „salva” banii mult mai utilă. Mai mult, timpul pe care îl aloc în platformele de bursă este tot mai mic. Stăteam cu orele, vorbeam zilnic despre asta. Mi-a luat un pic să mă prind ce vreau să fac, ce să adopt. Da, tot pe ETF-uri rămân, dar de acum o să fie executat ordin și verificat din an în paște sumele noi.

O să fie și o mică rebalansare, vreau să rămân cu maxim 10% titluri de stat și alea pe 10 ani. Sau 8 cât au mai rămas. Acum depinde și cât vor fi dobânzile, dar tendința o să fie de scădere a dobânzilor, cu siguranță.

Pe la anul 10 îmi doresc să vă zic că trăiesc din veniturile aduse din dobândă. Las rândurile astea aici să mi le amintesc, să văd dacă se îndeplinesc sau nu.

esti bine daca ai bani de care ai uitat 😀

A fost încurcătură, am crezut că erau doar într-un loc, dar au fost în 2 locuri împărțiți. Obiceiuri comuniste.

Cum era tonul acela de telefon după Marian Ceaușescu: borfașule, dă bă banii înapoi…

Am plătit la taxe pe ei, oho!